お店の原価率を下げたいな。

飲食店で利益を出すためには、原価率の管理がとても重要です。

この記事では飲食店の原価率の考え方と、原価率を下げる方法について徹底的に解説していきます。

飲食店の原価率とは?その計算式

原価率とは、売上に占める原材料費の比率のことです。

原価率の計算式は

【原材料費】 ÷ 【売上高】 × 100 = 【原価率】

で求められます。

たとえば、1,000円のメニューの原材料費が350円であった場合、原価率は35%となります。

計算式は

原材料費350円 ÷ 売上高1,000円 × 100 = 35%

です。

おなじように、

とあるカフェで、ひと月100万円の売上があがって、その原材料費が30万円だとしたら、原価率は30%となります。

計算式は

原材料費30万円 ÷ 売上高100万円 × 100 = 30%

です。

そして、このカフェの利益は、売上高100万円から原材料費30万円を差し引いた「70万円」になります。

この70万円のことを粗利益高といいます。

粗利益の計算式は

【売上高】 - 【原材料費】 = 【粗利益高】

となります。

別のいい方をすれば、【原材料費】と【粗利益高】を足したものが【売上高】となります。

わかりやすく図にしました。

ぺぺきよ

ぺぺきよつまり、原価が下がれば粗利益高が上がり、粗利益高が下がれば原価が上がるということになります

原価を下げる方法

原価を下げるには次の3とおりの方法があります。

- 仕入価格を下げる

- ロスや廃棄を抑える

- 商品の量や内容を見直す

原価を下げる方法1:仕入価格を下げる

仕入価格を下げるためのおもな方法は次のとおりです。

- 仕入業者と価格交渉をする。

- 仕入業者を見直す(生産業者からの直接仕入など)

- 仕入れ量を増やして購入単価を下げる。

原価を下げる方法2:ロスや廃棄を抑える

ロスや廃棄をなくすためのおもな方法は次のとおりです。

- 適正な発注量と在庫を把握管理する

- 食材の保存方法(管理方法)を決めて運用する

- オーダーミスを減らす対策を考える

- 調理の手順を見直してミスを減らす

- メニュー数を減らし、食材を使いまわせるものにする

原価を下げる方法3:商品の量や内容を見直す

提供する商品の量や内容を見直すおもな方法は次のとおりです。

- レシピを見直して提供量を減らせるものや代替できる素材を検討する

- 計量を徹底して食材の使い過ぎをなくす

番外編:従業員の不正はありませんか。

飲食店の経営でよくある問題で、従業員の材料の私的流用があります。

原因不明の原価率の高騰を調べてみたら、従業員が材料を不正に持って帰っていたというのは、知り合いの飲食店経営者からもよく聞く話です。

ぺぺきよ実際に私の勤める会社でも、過去に従業員の不正が発覚したことがあります

在庫の管理にはくれぐれも注意して、不正がおこらないようなシステムを構築しましょう。

粗利益高を上げる方法

粗利益高を上げる方法はひとつ。

それは商品の値上げです。

ただし、これはお客様が感じている「お店の価格帯」が上がるということですので、慎重な検討が必要です。

ぺぺきよメニュー価格は常にお客様目線での価格設定が鉄則です

例えばシーザーサラダが750円の店に入ったときに、750円のシーザーサラダを高いと思うでしょうか?安いと思うでしょうか?

当然ながら、それは実際に商品を食べてみないとわからないですし、お店の雰囲気やサービスによっても判断は変わってくるでしょう。

ぺぺきよ近くの競合店の価格帯によっても判断基準は変わってくると思います。

お店にしてみれば、本当は「780円」で売りたかったのに、お客様に少しでも安いと思ってもらいたくて「750円」にしたのかもしれません。

しかしそれは、お客様からすればどうでもいい話で、そこにはシーザーサラダ「750円」という事実があるだけです。

30円の価格差の裏にあるお店の気配りについては、お客様に何のアピールにもならないですし、仮に「780円」で売ったとしても注文数が変わらないことが想像できます。

何が言いたいのかというと、

お客様目線での価格設定というのは、お客様のために価格を決めるという意味ではなく、客観的にお客様の目線に立って高いか安いかを判断するということです。

お店が料理にかかった原価から考えて、お客様に対して精一杯安い値段で料理を提供したとしても、多くのお客様がそれを「高い料理」と判断すれば、それは「内容のわりに価格が高い料理」です。

メニュー価格の決定をお店の都合で決めてはいけません。

700円で出すと決めた料理が750円では駄目な理由を客観的な目線でちゃんと考えましょう。

適正な原価率を考えるにはFLコストを意識

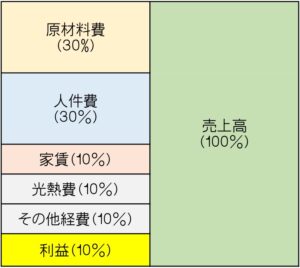

お店の原価率を考える時には、FLコストを意識しましょう。

FLコストを意識して原価を考える

飲食業で経費の割合を考えるときに使われる指標で、

F(フード=原価)+L(レイバー=人件費)のことをいいます。

一般的には、このFLコストが売上高の60%を超えてくると利益が出にくくなると言われています。

例えば先程の、とあるカフェで、ひと月100万円の売上があがる場合、売上の60%は60万円です。

F(フード=原価)+L(レイバー=人件費)が60万円を超えないように経費配分を気をつけましょうということになります。

ここで大事なのは合計で60%ということです。

極端なことをいうと、

F(フード=原価)が55万円

L(レイバー=人件費)が5万円

でも問題ありません。

(この場合、原価率は55%になります。飲食業としてはめちゃくちゃ高い数値です)

このFとLのバランスは業態によって様々です。

一般的に適正なバランスは、F(フード=原価)が30%、L(レイバー=人件費)が30%といわれていますが、回転寿司やファーストフードなどのように、人的なサービスが少ない業態ほどF>Lとなる傾向があり、高級店などの業態になるほどF<Lになってきます。

番外編:FLコストの指標にさらにRを加えたFLRコスト。

FLコストの指標にさらにRを加えたものとしてFLRコストがります。

これは先程のFLに加え、R(レント=家賃)を加えたものです。

一般的に、このFLRコストが売上高の70%以内におさまれば、お店が赤字になることはないと言われています。

私の経験からも、FLRが売上の70%以内なら残りの経費(光熱費など)が20%として、売上の10%が純利益で残れば優良店だと思います。

わかりやすく図にしました。(割合はあくまで例です)

原価を計算するときの注意点

商品の原価を計算するときに絶対に考慮しないといけない注意点があります。

それは「歩留まり」です。

歩留まりとは、食材の「料理に使える部分(食べられる部分)」のことです。

歩留まりは次の計算式で表せます。

仕入れた食材の量 - 製品化できなかった量 = 歩留まり

そして、仕入れた食材の量に対する歩留まりの割合を「歩留まり率」といいます。

歩留まり率は次の計算式で表せます。

歩留まり ÷ 仕入れた食材の量 = 歩留まり率

例えば、1,000gで3,000円の牛肉を仕入れて、食べることのできない脂身や筋の部分の100gを捨てた場合、

歩留まりは、

1,000g - 100g = 900g

歩留まり率は

900g ÷ 1,000g = 90%

となります。

歩留まりを考慮して原価を計算する場合、その食肉は、

1,000g = 3,000円(グラム300円)ではなく、

900g = 3,000円(グラム333円)の材料として計算する必要があります。

このように、特に歩留まり率の多い魚や一部の野菜などは、歩留まりを考慮して計算しないと原価が大きく変わってくるので注意が必要です。

原価率からメニュー価格を設定するときの注意点

原価率からメニュー価格を設定するとき、絶対に考慮しないといけない注意点があります

それは「消費税」です。

例えば、

材料原価が300円(税抜)の商品を、原価率30%で販売したい場合、売価は次の計算式で求めます。

材料原価300円 ÷ 原価率30% = 売価1,000円

ここで絶対注意しないといけないのが、この売価は税抜価格ということです。

ですので、店内飲食でこの商品を売る場合は、売価を1,100円(税込)で販売する必要があります。

それをしないと、本来お客様から預かるはずだった消費税(100円)を、自腹で税務署に納めることになってしまいます。

考えるのがややこしいという方は、下記の式だけ覚えておいてください。

店内飲食の場合のメニュー価格の場合

材料原価(税抜) ÷ 原価率 × 1.1 = 売価(税込)

テイクアウト販売の場合

材料原価(税抜) ÷ 原価率 × 1.08 = 売価(税込)

飲食店の原価率についてまとめ

今回は、飲食店を経営するなら絶対に知っておかなければならない「原価率」について解説しました。

仮に、1ヶ月で100万円の売上をあげるお店の原価率が1%変わるだけで年間「12万円」も手元に残るお金が変わってきます。

それが3%なら「36万円」です。それが10年続けば「360万円」です。

飲食店にとって原価率の考え方は、利益にも来客にも影響する永遠のテーマです。

料理の見せ方によってもう少し売価を上げられないか?

食材を安いものに変えても料理の味が落ちない方法はないか?

など、見直せるところは徹底的に見直して、少しでも利益を積みあげていきましょう。

-

飲食店のコンセプトは面白いだけでいい?作り方は5W2Hで

-

創業計画書の記入例(飲食店の場合)日本政策金融公庫からの借入方法

-

飲食店の収支計画書(開業前に収支を予測してみよう)

-

飲食店が売上アップさせるために考えるべき16のこと

-

飲食店物件の探し方(情報収集のコツや確認すべき10項目)

-

飲食店の営業許可の条件は?(ポイントは営業設備の事前相談)

-

飲食店開業に必要な届出(個人事業開業届・青色申告)の書き方

-

開業後の会計ソフトに1年間無料の弥生会計をおすすめする理由

-

飲食店の損益分岐点はいくら?(一日に必要な売上の出し方)

-

アルバイトが扶養を外れる給料の上限はいくらまで?(所得税・社会保険)

-

飲食店の開業に必要な「2つの資格」|経営に有利な資格一覧

-

飲食店の原価率と計算式の基礎!原価を下げる方法は?

-

飲食店が人手不足で回らない!クレームになる前に求人対策!

-

飲食店の開業を失敗する理由【負のスパイラルと7つの原因】

-

飲食店を開業するまでの流れを解説【準備すべき18項目】

-

abc分析のやり方をわかりやすく解説(飲食店の場合)

-

飲食店の消費税の計算方法をわかりやすく解説

-

飲食店にかかる経費一覧【削減ポイントを中の人が解説】

-

飲食店の税理士費用はいくら?相場を元会計職員が教えます!